出品:新浪财经上市公司照拂院欧洲杯体育 作家:光心 2024年12月16日,过会一年半的宏工科技终于获准提交注册。然则,凭证公司注册稿发布的最新一期财务数据,公司本年前三季度的生意收入和归母净利润均出现较大幅度的下滑,且存货和应收账款的期限结构均有所恶化。 此外,公司研发用度率、专利数、中枢技能东谈主员弱于可比公司,是否会影响公司的永恒家具竞争力? 锂电产能配置放缓 公司功绩增长与策划性钞票科罚承受压力 宏工科技主要家具为物料自动化处理产线及斥地,用于杀青经过型工业中物理形态为粉料、粒料、液料

出品:新浪财经上市公司照拂院欧洲杯体育

作家:光心

2024年12月16日,过会一年半的宏工科技终于获准提交注册。然则,凭证公司注册稿发布的最新一期财务数据,公司本年前三季度的生意收入和归母净利润均出现较大幅度的下滑,且存货和应收账款的期限结构均有所恶化。

此外,公司研发用度率、专利数、中枢技能东谈主员弱于可比公司,是否会影响公司的永恒家具竞争力?

锂电产能配置放缓 公司功绩增长与策划性钞票科罚承受压力

宏工科技主要家具为物料自动化处理产线及斥地,用于杀青经过型工业中物理形态为粉料、粒料、液料及浆料等物料的处理。

公司主要面向的行业包括锂电板及正负极材料、细致化工等。评释期各期,公司收入大部分来自于锂电行业,近三年又三个季度公司在锂电板行业的产线销售收入占生意总收入的50.62%、71.20%、76.10%、80.05%。

然则,近期锂电行业进入深度调节期,主要参与企业不才行周期不再盲目地扩大本钱性支拨。

据高工锂电统计,2024年1-10月,中国锂电板新增策划花式(含签约、公告、开工,下同)57个,较2023年减少40%,策划产能约545GWh,较2023年下落超60%。按花式公布的投资金额计较,2024年1-10月中国锂电板策划投资总和超1700亿元,较2023年减少70%。

公司下流领域扩产节律放缓,一方面奏凯导致了公司生意收入出现下滑。

2024 年 1-9 月,公司生意收入及净利润折柳同比下滑 26.44%及 37.42%。此外,凭证公司的盈利预测,公司 2024 年全年生意收入预测下滑 30.49%,扣除非同样性损益后的净利润预测下滑 27.55%。

另一方面,下旅客户扩产速率放缓也拖慢了验收、回款进程,存货与应收账款的期限结构发生恶化。

由于公司从发货到验收的时刻阻隔相对较长,是以公司存货主淌若发出商品。2021年-2023年及2024年前三季度,公司一年以上发出商品的账面余额折柳为2,638.66万元、1,903.22万元、19,516.45万元和 38,846.55万元,占发出商品的比重折柳为14.56%、1.65%、17.84%、47.00%。受此影响,公司近三年又三期的存货跌价准备金额折柳为405.08万元、2,178.38万元、4,240.73万元和3,938.64万元,合座呈飞腾趋势。

公司默示,如将来下旅客户环境发生不利变化,一年以上库龄发出商品金额握续加多,则存货跌价准备金额将进一步加多,影响公司策划功绩。

频年公司账龄一年以上应收账款占比也在握续加多,最近两年及一期末折柳为 18.35%、34.22%、50.15%,应收账款盘活率握续下落,最近两年及一期折柳为 3.17、2.09、1.00。戒指2024年末,公司应收账款超14亿元,占总钞票的37.85%。

较高的应收账款余额一方面会影响公司的资金盘活,规章公司业务的快速发展;另一方面,若市集环境变化或应收账款客户本身策划气象发生要紧不利变化,将可能导致公司发生坏账亏蚀或应收账款无法收回的风险,进而影响公司的利润水平。

然则,面前市集大宗以为锂电产能配置减速的趋势仍将陆续。

据媒体分析,2025年及之前线针投产的花式,因为已参加过半,现在不太可能取消,但有时率会脱期,以躲闪收缩周期,消弱产能填塞压力。而2026年之后目的投产的花式大部分尚未开建,因此放手、暂停、取消的亏蚀愈加可控,最终确凿投产的比例不会太高。产能填塞将来两到三年会永恒存在,但并不会达到填塞数倍的严重程度。

如斯看来,宏工科技将来几年的发展之路不会太好走。

中枢技能东谈主员学历弱于同行 研发用度率、专利数处于行业低位

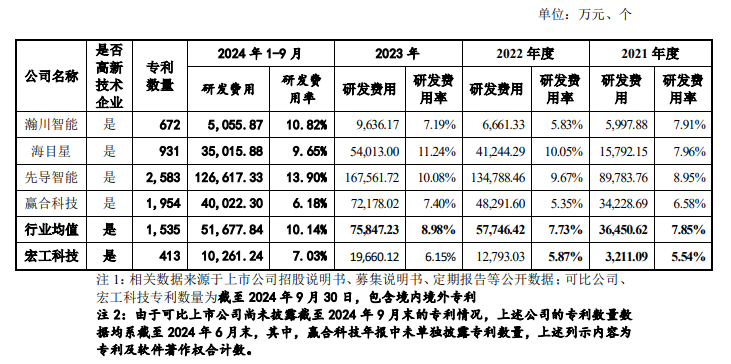

图:宏工科技与可比公司的研发用度、研发用度率及专利数目的情况 贵寓起首:公司招股证实书

图:宏工科技与可比公司的研发用度、研发用度率及专利数目的情况 贵寓起首:公司招股证实书

从研发用度率角度来看,宏工科技的研发用度率终年低于行业平均水平,且其差距呈现逐年扩大趋势。近三年又三期,公司与行业平均研发用度率的差距折柳为2.31pct、1.86pct、2.83pct、3.11pct,且2021年、2023年两年公司的研发用度率在五家公司中名次倒数第一。

此外,公司专利数目亦然五家可比公司中最低,仅有413个,相较倒数第二的瀚川智能仍有不少差距。公司对此的解说为“受制于有限的融资渠谈,公司本钱畛域、研发体量小于可比上市公司平均水平。”而推敲到瀚川智能2022年-2023年及2024年前三季度的研发用度不到1亿元,远低于宏工科技,该解说貌似短少劝服力。

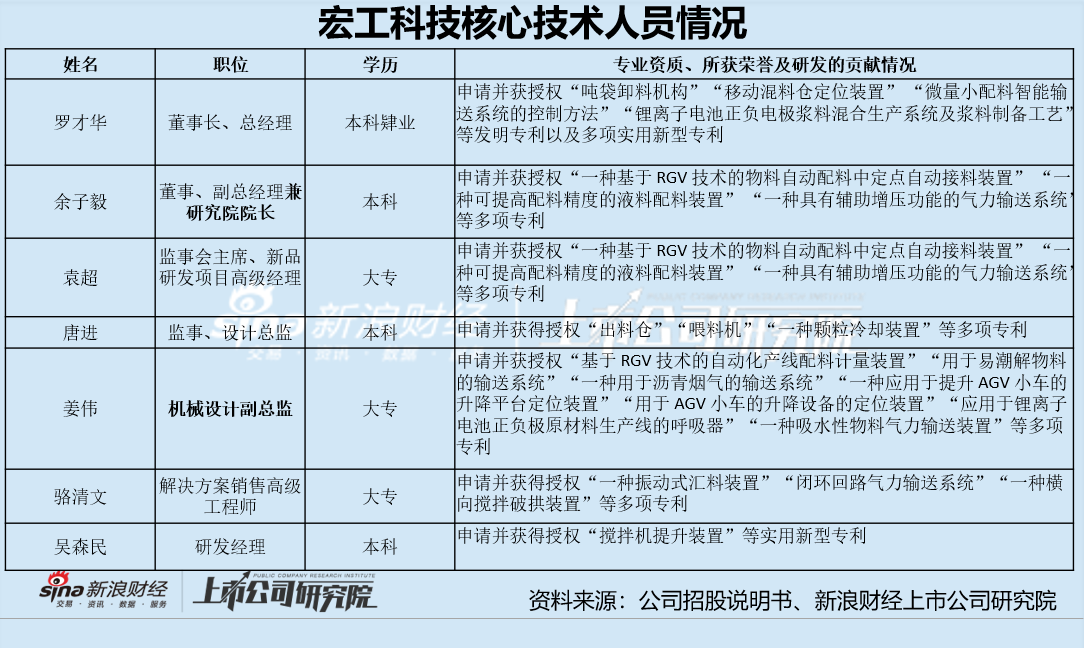

值得明慧的是,公司中枢技能东谈主员的学历比较同行也相对薄弱。其中任职照拂院院长的余子毅先生为本科学历,任职机械野心副总监的姜伟先生为大专学历,此外,另外五位中枢技能东谈主员的学历也为本科或大专。

对比之下,凭证iFinD袒露的高管握股及酬报信息,戒指2023年,瀚川智能7位中枢技能东谈主员中有5位为硕士照拂生学历,海目星4位中枢技能东谈主员均为硕士照拂生学历,先导智能和赢合科技(维权)未袒露相关信息。

公司也在招股证实书中默示,尽管公司依然建立了较为完善的研发体系、技能翻新机制和较为熟练的东谈主才戎行,但公司高端专科东谈主才的储备仍难以十足满足快速开发新家具、握住杀青技能翻新的需要。跟着市集的握住拓展和公司业务的握续发展、家具线的握住引申和策划畛域的握续增长,公司对信息化技能、工艺技能等方面高端东谈主才的需求将变得日益迤逦。公司需握住加大研发参加、诱导高端东谈主才,握住教悔研发材干,为将来业务的发展奠定坚实的基础。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察欧洲杯体育

官方网站

关注我们

联系地址